בלבול, בלאגן ואפס הבנה. זה מה שרוב הישראלים מרגישים כלפיי שוק הביטוח בישראל, ובצדק. אנחנו מוצאים את עצמנו מתפזרים בין 3 או 4 סוגי ביטוחים במקביל, שמרוששים אותנו בכל חודש כמו שעון, ומבלי לדעת אם הם יוכיחו את עצמם בזמן אמת.

החדשות הרעות הן כפולות:

1. רוב הסיכויים שהתמהיל הביטוחי שלנו הוא טעות אחת גדולה, פשוט בגלל שהוא גנרי ולא מותאם עבורנו. במילים פשוטות: יכול להיות שאיקס אחד קטן, שלא סומן כראוי בפוליסת הבריאות, יגרום לחברת הביטוח להתנער מאתנו ביום הדין.

2. רוב הסיכויים שאנחנו משלמים כל חודש הרבה יותר כסף ממה שאנחנו צריכים. במילים פשוטות: על כפל ביטוחי שמעתם? ועל טריו ביטוחי? במערבולת של ביטוחי הבריאות: חיים, סיעודי, תאונות אישיות ומשכנתא – יש סעיפים חופפים, שיכולים לגרום לנו לשלם על אותו מוצר פעמיים.

רוצה להוזיל את עליות הביטוח? השאר פרטים כאן!

כמה קל לעשות סדר בביטוחים? מאוד קל

בדיוק כמו שבשנים האחרונות מתפרקים לאט לאט כל המונופולים של חברות התקשורת והסלולר, ואנחנו חופשיים לנדוד בין חברות הלואו-קוסט כאוות נפשנו, כך גם בתחום הביטוח.

כיום, חברות הביטוח מחויבות על פי חוק לפעול בשקיפות מלאה לגבי הפוליסות שלנו. המשמעות היא שחובה על החברות לפתוח את כל הקלפים מול אנשי מקצוע חיצוניים, שפונים אליהן בשמנו. מדובר באנשי מקצוע שמנהלים משא ומתן קשוח על תנאי הפוליסה ועל התמחור.

רפורמה, כפל ביטוחי וכל מה שאתם שחייבים לדעת כדי שתוכלו לישון בשקט

על מנת להבין את המתחולל בשוק הביטוח והרפורמות בתחום, פנינו ליאיר טהר, מנכ"ל סוכנות לביטוח, המבטחת אלפי לקוחות, מומחה לניהול סיכונים ובפרט לביטוחי בריאות, מקצוען מוערך בקרב חברות הביטוח בישראל. החברה בניהולו מתמחה בבדיקת תיקי ביטוח שנים רבות,ודואגת למקסם אותם עבור אלפי מבוטחים.

יאיר, תוכל להסביר לנו, במילים פשוטות, מה קורה בשוק הביטוח? מה זה כפל ביטוחי, וכיצד ניתן להוזיל ולחסוך אלפי שקלים בשנה?

"שוק הביטוח עובר שינויים מבורכים על ידי המפקח על הביטוח, שמטרתם אחת – להיטיב עם האזרחים בישראל. בוצעו רפורמות מרחיקות לכת בתחום ביטוחי הבריאות והחיים על מנת לשפר כיסוי ביטוחי, ולהוזיל עלויות לכל בית אב בישראל .

ישנם מספר כשלים בשוק הביטוח, שאותם מנסים לתקן, וכל מבוטח חייב לבדוק:

- הכפל הביטוחי

- המחיר המופקע והוזלת התיק

- הכיסויים בתיק הביטוח והתאמתם לצורך המשפחה

רוצה להוזיל את עליות הביטוח? השאר פרטים כאן!

כפל ביטוחי – "על פי דו"חות ומחקרים, ישראל היא בין המדינות המובילות בכפל ביטוחי לבית אב. כיום, ישנם בממוצע כ-6.5 מיליון מקרים של כפל ביטוחים. מה זה אומר שרוב המבוטחים מחזיקים בכיסויים זהים לפחות בביטוח אחד. ואיפה הבעיה שהחזקה של ביטוח כפול לא מניבה פיצוי כפול בתחום הבריאות. מי שמשלם פעמיים על אותו מוצר, משלם לשווא וזורק כסף. הוא יכול לקבל פיצוי רק מאחד מהביטוחים.

אציין, שעד לפני הרפורמה, השוק התנהל כשוק פרוץ וחברות הביטוח, סוכני הביטוח ונציגי מכירות למכירת ביטוח ללא ידע, עשו ככל העולה על רוחם במכירת פוליסות למבוטחים, ללא בדיקה מה יש להם ומה אין להם, בשיטות מכירה מתוחכמות לרבות של הפחדה, ומכרו פוליסות גם אם זה היה אותו מוצר 4 ו- 5 פעמים לאותו אדם, ללא הצדקה. נתקלתי באלפי מקרים כאלה שמבוטחים פשוט זורקים אלפי ₪ לפח מידי שנה שאותם יכלו לחסוך. שמבוטחים פשוט זורקים לפח מדי שנה אלפי שקלים, שאותם יכלו לחסוך.

המחיר המופקע והוזלת התיק – "אפקט נוסף הוא צניחת המחירים בביטוחי הבריאות והשפעתם על מוצרי ביטוח נוספים בתיק שהוזלו משמעותית. יש להבין ביטוחים מתייקרים כל שנה,האוצר קידם בתחום רפורמה נוספת ב 2022 שעתידה לשנות את פני ביטוחי הבריאות בישראל ולהבטיח את פישוט המוצרים הביטוחיים בתחומי הבריאות והפחתת הכפל הביטוחי, לצד שדרוג מוצרים קיימים ושכלול שוק ביטוחי הבריאות בישראל לרבות מתן הנחה מחייבת ל-10 שנים!!! במקביל להגברת הנגישות לביטוח ולכיסויים חדשים"

בדיקת תיק מקצועית מידי תקופה של שנה וחצי תדאג למניעת כפל ביטוחי ולהוזלת המחירים בכל התיק הביטוחי לרבות ביטוחי חיים, משכנתא, תאונות אישיות ועוד ותוביל לחסכון של אלפי ₪ בשנה לבית אב.

נקודה נוספת וחשובה לדבריו היא בתחום ביטוח החיים, "עקב עליית תוחלת החיים בוצעה רפורמה שבה הוזלו משמעותית הפרמיות לביטוח חיים – וניתן להשיג כיסויים זהים במחירים נמוכים. בביטוחי החיים והמשכנתא יש כשל אמיתי. הלקוח מחויב בעת נטילת משכנתא לביטוח חיים ובד"כ מבצעים אותו בבנק במחירים מופקעים ובפרוש זורקים כסף לפח".

רוצה להוזיל את עליות הביטוח? השאר פרטים כאן!

נושא שלישי ואולי החשוב ביותר הוא הכיסויים בתיק הביטוח – "חובה להתאים את הכיסוי לצורך האישי והמשפחתי. ביטוחי בריאות וחיים הם צורך. אנשים "סוחבים" איתם כיסויי ביטוח שהם לא צריכים, ומאידך, מה שצריך לא קיים. לא פעם, לקוח שפונה אלינו חושב שיש לו כיסוי מסוים, כאשר בפועל, מכרו לו כיסוי אחר לגמרי.

וחמור מזה – לפעמים מדובר ממש בדיני נפשות, וכשמגיע שלב תביעה הוא נוכח לדעת שאין לו את הכיסוי הזה".

מחקרים של דו"ח הבריאות העולמית מראה ש-1 מכל 5 אנשים יחלה בסרטן ו -1 מכל 8 ימות מהמחלה. בקרב נשים בישראל סרטן השד הוא השכיח ביותר, ובקרב גברים – סרטן הערמונית, עלות השתלת כליה היא 400 אלף דולר ועלות השתלת לב מגיעה לכמליון דולר . לצערנו, אין לנו שליטה על הגנטיקה הבריאותית שלנו. הדבר היחיד שאנחנו כן יכולים לעשות הוא לדאוג לרשת ביטחון הולמת בצורת ביטוח בריאות, שמכיל את כל הכיסויים הדרושים . התחום השכיח כיום בתביעות הוא מחלת הסרטן. לא פעם, ללקוח שפונה לבדיקת תיק יש ביטוח בריאות, שמכיל כיסוי לתרופות שלא בסל, אבל לא מכיל כיסוי לתרופות סרטן או תרופות גנטיות או טכנולוגיות מתקדמות לטיפול במחלה. כיום, קיימים כלים טובים שמסייעים לאבחן בצורה מדויקת את סוג המחלה, ופותחו טיפולים מדויקים יותר ומותאמים אישית, עם יעילות גבוהה. העולם הביטוחי והרפואי משתנה, וגם הכיסוי של הביטוח משתדרג כל הזמן, וחייב להיות מותאם למבוטח ולטכנולוגיות הרפואיות הקיימות. אני מאוד ממליץ לנשים ולגברים כאחד, לבדוק ולוודא שהכיסויים האלה קיימים בפוליסת ביטוח הבריאות שלהם.

רוצה להוזיל את עליות הביטוח? השאר פרטים כאן!

תוכל לשתף אותנו במקרה הוזלה משמעותי שאתה זוכר?

"נתקלתי במאות מקרים של כפילויות, ובמצבים של לקוחות שמשלמים מאות ולעיתים אלפי שקלים בחודש, כשחלקם הגדול לשווא. מיקסמנו תיקי ביטוח והבאנו לחסכונות משמעותיים ללקוחותינו בביטוחי בריאות, חיים, משכנתאות ועוד, בממוצע של אלפי שקלים לשנה פר לקוח לאלפי לקוחות.

אתן לך דוגמא: ב-2019 פנתה לסוכנות אמא לשני ילדים קטנים בת 36, וביקשה בדיקה של התיק הביטוחי. מצאנו שיש לה פוליסת בריאות כפולה בשתי חברות ביטוח מ- 2017 ו- 2018, למרות שאין פיצוי כפול במקרה של ביטוח בריאות, כלומר, היא שילמה 3500 שקל מיותרים בשנה, וזה לא נגמר פה…

גילינו שבשתי הפוליסות שלה חסרים כיסויים מהותיים, כמו כיסוי לתרופות למחלת הסרטן ובדיקות גנטיות, שהפכו למכת מדינה, לצערי הרב .אף אחד לא טרח להסביר לה עד כמה הכיסוי הזה חשוב!

יש ניואנסים מאוד קטנים בפוליסות בריאות והעלויות בקרות מקרה ביטוח הם גבוהות מאד. חוסר בכיסויים האלה יכולים למוטט כלכלית משפחה"

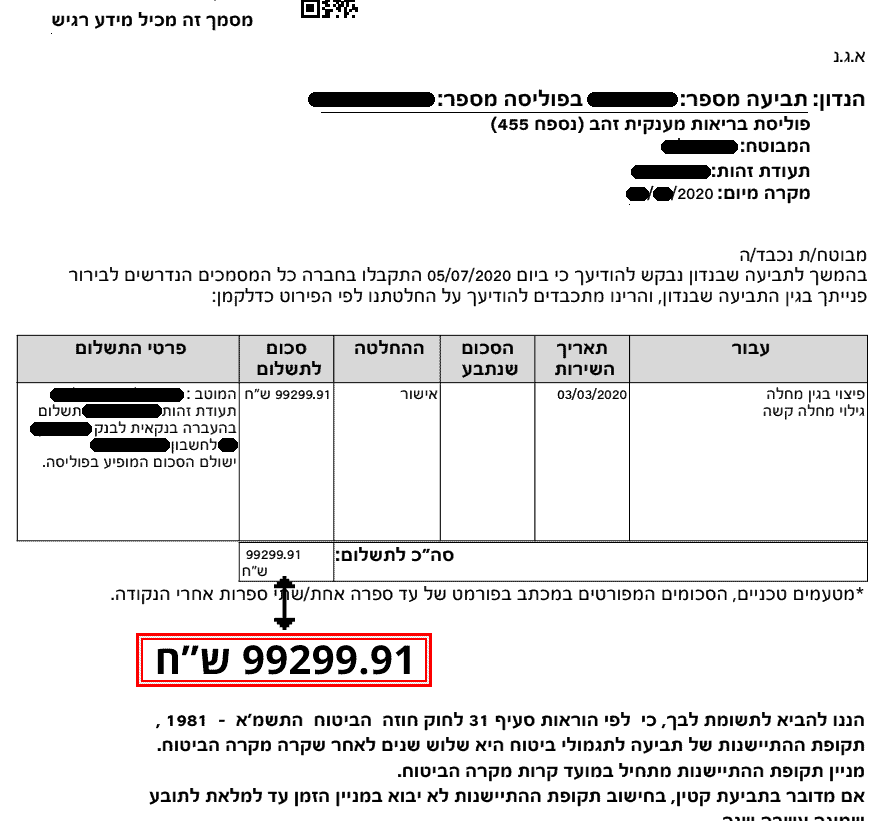

תשלום של כמעט 100,000 ש"ח בעקבות פוליסה וכיסוי ביטוחי מדויק!

רוצה להוזיל את עליות הביטוח? השאר פרטים כאן!

לבדוק ולהתאים לכם את הביטוח הטוב והזול ביותר- בלי שתוציאו שקל!

יאיר והצוות שלו עוסקים שנים רבות בתחום עם אלפי מבוטחים ברחבי הארץ, ומאפשר ים לכל אחד לקבל שירות חינמי שכולל בחינה מהירה ויסודית של כל הביטוחים הקיימים ע"י גורם מקצועי מוסמך. יאיר והצוות שלו עושים את זה כשירות מול משרד האוצר וחברות הביטוח, בשקיפות מלאה ובחינם! אז ממה הם מרוויחים? גם אנחנו שאלנו.

"את הפרנסה שלי אני מרוויח ממי שבוחר לעשות בעזרתי את הביטוח, אבל את הייעוץ הבדיקה וחוות הדעת המקצועית אני עושה מבלי לגבות תשלום גם ממי שלא מבוטח בעזרתי. אני מאמין שכשאתה באמת מתכוון לעזור לאנשים ומראה להם את זה, בסופו של דבר הם יסמכו עליך ויעבדו איתך בהמשך. וגם אם לא, הרווחתי מצווה. בשורה התחתונה, אנחנו דואגים לכל הבירוקרטיה, כשהיופי הוא שאני לא מחויב לאף חברת ביטוח, המחויבות היחידה שלי היא ללקוח וליצירת התמהיל הביטוחי הנכון ביותר עבורו, בהתאם למצב הרפואי והמשפחתי, ובמחיר הזול ביותר האפשרי, המוטו שלי שכל לקוח יקבל את הכיסוי הביטוחי הטוב ביותר במחיר הטוב ביותר".

בדיקת התיק הביטוחי כוללת:

- סקירת הכיסויים הקיימים בתיק – האם חסר כיסוי, או שיש עודף ביטוחים שעולים לכם ביוקר?

- איתור כל הפוליסות שברשותכם באמצעות משרד האוצר וחברות הביטוח

- בדיקה יסודית ומעמיקה על ידי מומחה ברישיון, ניתוח תיק מקצועי.

- בדיקת המחיר – האם אתם משלמים מחיר יקר על כיסוי זול? בדיקה יסודית ומעמיקה על ידי מומחה ברשיון, ניתוח תיק מקצועי.

- איתור כפל ביטוחים – איתור כל הפוליסות שברשותכם באמצעות משרד האוצר וחברות הביטוח. מוצר או כיסוי זהה בכמה חברות, שמבזבז לכם כסף בלי שידעתם.

- וידוא עדכניות – האם הכיסויים בתיק עדיין רלוונטיים לתקופה, האם הם עדכניים, והאם הם מתאימים לכם ומעניקים את ההגנה המרבית?

- התאמת צרכים – בניית תיק פוטנציאלי עתידי מותאם צרכים ללא עלויות מיותרות, כפל ביטוחי, ובמחיר הוגן ואטרקטיבי.

לסיכום, אם לא בדקתם לאחרונה את ביטוח הבריאות שלכם, כי זה נראה מסובך, היום אפשר לעשות את זה בשיחת טלפון, ולחסוך מאות ואפילו אלפי שקלים בשנה. כל מה שצריך לעשות זה להשאיר פרטים בתיבה הכחולה. מה יש לכם להפסיד?